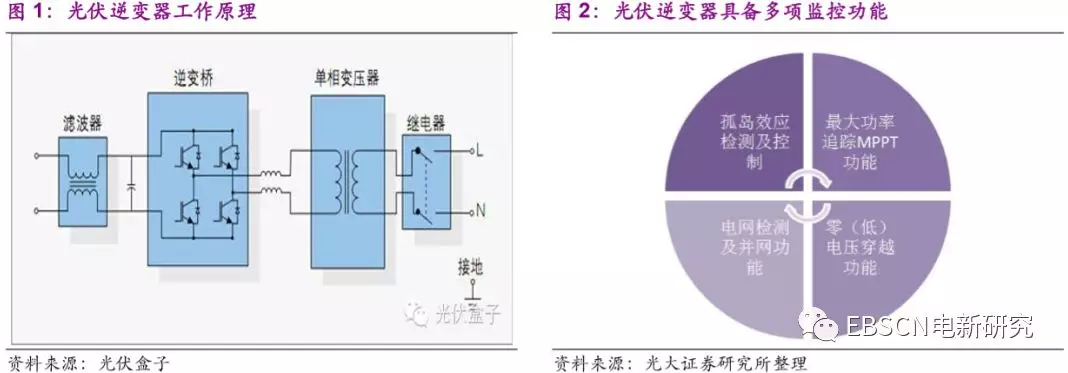

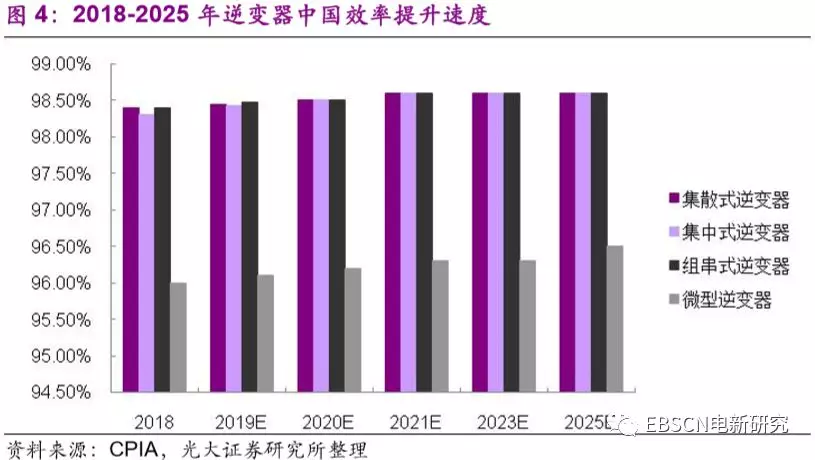

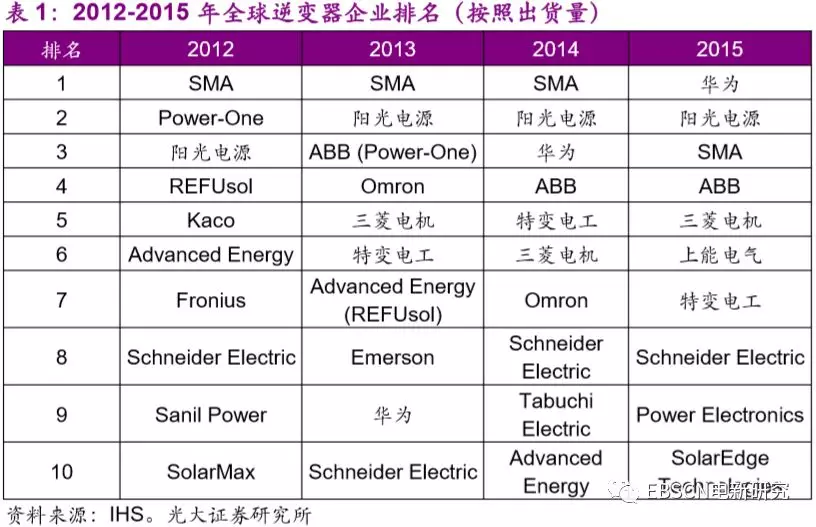

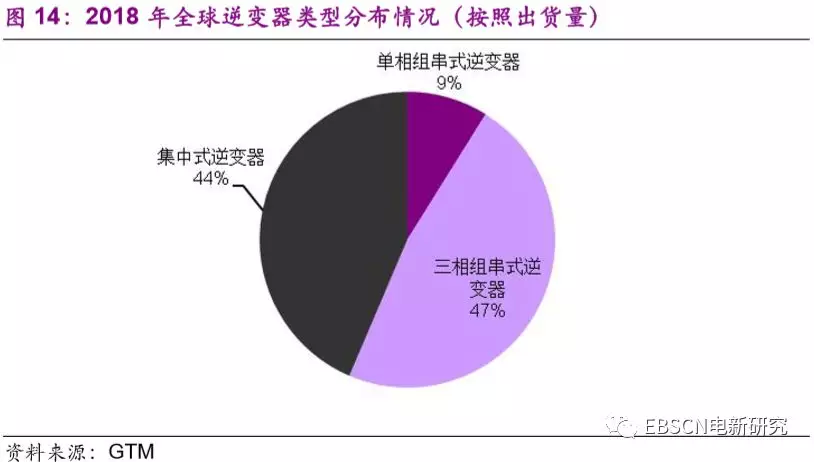

我国光伏逆变器分为集中式、集散式、组串式以及微型光伏逆变器。与集中式逆变器相比,组串式逆变器可以在一定程度上完成单个组件串上限功率跟踪功能,近年来占比提升明显,除应用于分布式电站外,也开始规模化应用在集中式电站,2018年占比已达到60.4%。逆变器核心指标为各类综合效率指标,2018年我国各类逆变器中国效率已超过98%。伴随1500V光伏系统的推广以及容配比提高,应用相应1500V光伏逆变器逐步降低电站系统成本、提升发电效率。

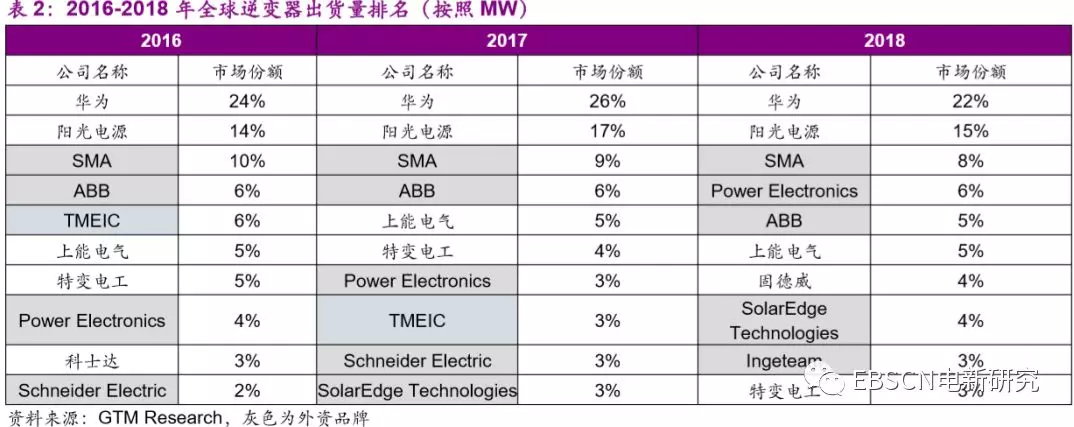

龙头企业地位稳固,二线年以来,华为、阳光电源以及德国SMA稳居全球逆变器前三行业,三者市占率合计超过40%;同时,包括固德威、科士达在内国内知名逆变器品牌快速成长,出货量以及全球市占率稳步提升。2018年全年国内逆变器厂商出货量合计达到66.5GW,全球市占率超过60%,多家企业出货量达到3-5GW水平。

受2018年国内“531”光伏新政影响,光伏系统成本迅速下降,加速海外光伏装机市场加快速度进行发展,2018年全年海外光伏市场装机占比超过60%,较2017年同比提升超过10pcts。我国光伏逆变器企业通过加强海外逆变器销售经营渠道、布局海外产能等方式快速拓展海外市场,凭借性价比优势,在拉美、印度等新兴市场取得较高市占率水平,出货量在欧美等市场持续增长。

光伏逆变器需求稳健增长,国产品牌竞争力与市占率水平快速提升。我们大家都认为,行业龙头凭借全球化渠道与产能布局、规模化成本优势牢据行业前三地位,二线品牌积极开拓新兴市场,实现迅速增加,国内逆变器品牌影响力与市占率有望持续提升,建议关注阳光电源(00757)(全球逆变器龙头)、良信电器(002706.SZ)(逆变器低压电器供应商)。

海外光伏市场有关政策变动,导致海外光伏市场新增装机不及预期;全球光伏新增装机不及预期,导致光伏逆变器需求量开始上涨没有到达预期;光伏逆变器环节竞争加剧,导致价格大大下降,影响光伏逆变器环节企业盈利能力。

根据中国光伏行业预测,至2025年,集散式逆变器占比将保持小幅提升,组串式逆变器仍将为国内逆变器基本的产品类型。

2014年,First solar首次提出1500V光伏电站;次年,国内光伏逆变器龙头推出首款1500V逆变器,由于1500V系统要相匹配的设备与系统标准及配套零部件,因此1500V系统推出后的几年在国内未形成规模化应用。平价上网进程的加速以及后续竞价与平价上网项目的推出,促使电站开发商逐步加强对度电成本的关注。采用1500V系统可将光伏组件的串联数量提升约1.5倍,降低约1/3电缆成本与1/3汇流箱成本,对应单瓦造价约0.05元;同时,通过降低支架、桩基、施工安装的成本,逐步降低单瓦造价约0.05元。另外,采用光伏组件与逆变器1.2:1.0容配比配置,发电量可直接提升 20%,大幅度提高了项目收益。

逆变器环节价格波动性低于别的环节,“531”光伏新政大幅降价后,价格趋于稳定。

由于光伏行业发展初期,逆变器进入壁垒低,大量厂家涌入逆变器市场,激烈的市场之间的竞争推动行业技术进步和价格下降。经历了2011年-2012年(外资企业退出市场)、2013-2014年(内资品牌价格战争夺市场)两轮行业洗牌,逆变器价格趋于稳定。以最具代表性的集中式逆变器为例,其价格变更幅度在2014年之后逐渐缩小。

2013年我国逆变器厂家达到300多家。经历了一轮以价格战为主导的行业洗牌,至2016年底经常参与集中式逆变器招标的企业不超过10家,行业集中度大幅度的提高,且我国逆变器厂家在全世界内竞争力提升明显。

2016-2018年三年,全球光伏逆变器出货量前三甲排名稳定,由华为、阳光电源以及SMA占据,CR3三年保持在45%以上。从行业集中度来看,全球前十名的逆变器厂商合计市占率均超过70%。2018年受国内光伏“531”光伏新政影响,前三名中的阳光与华为全球市占率略有下滑,但两者合计仍达到37%,

根据365光伏公布的2019年全球光伏逆变器20强榜单,2018年国内逆变器总出货量达到63.6GW,参考2018年GTM统计的全球逆变器出货量总量,则国内厂商市占率已接近60%,其中已入围GTM全球前十的五家光伏逆变器企业出货量达到44.2GW,其余逆变器厂商合计出货量达到19.4GW。二线国内厂商快速成长,不断挤压海外逆变器厂商市场份额。

根据INREA统计,截至2017年底,全球已有超过67个国家在可再次生产的能源建设引入市场化竞价模式,包括欧洲、美国以及中东等地区多个国家光伏电站中标电价已低于当地火电电价,海外市场光伏装机需求迅速增加。根据IHS统计,2018年全球光伏新增装机达到105GW,除中国市场受到“531”光伏新政扰动,新增装机44GW(同比-17.0%),包括美国、印度以及欧洲在内的主要光伏市场均实现增长。

2019年年初至今,我国光伏组件海外出口保持高位,印证海外需求高景气度

。2019年1月我国光伏组件单月出口规模达到5.1GW,1-5月累计出口达到26GW,同比增幅超过80%。我们预计全年组件出口有望突破60GW,考虑截止2018年底我国光伏企业海外电池片、组件已分别达到16GW、19GW,我们预计海外市场2019年新增装机有望突破80GW,海外需求持续旺盛,按照全球新增装机120GW测算,2019年海外市场占比超过60%。

优秀逆变器厂商加速全球化布局。对比光伏产业链别的环节,逆变器环节外资品牌仍有较高市占率水平,参考2018年GTM 全球逆变器出货量数据,外资品牌占比仍接近40%。

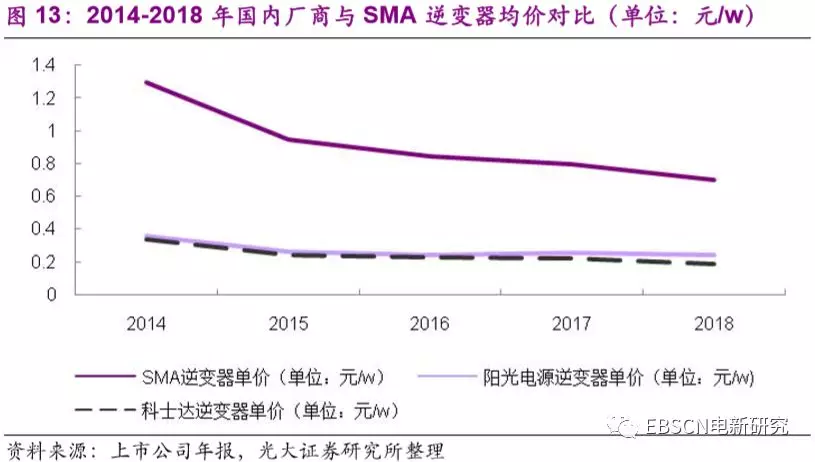

对比同时期我国逆变器出口价格和BNEF全球逆变器产品报价,考虑我国逆变器产品在技术与转换效率方面已日趋成熟,我国逆变器企业产品性价比优势明显。

2011年,华为进入光伏逆变器环节,专注组串式逆变器领域, 2018年全球出货量超过18GW,产品销往全球多个国家与地区。为逐步加强海外市场布局,上能电气、阳光电源先后在印度布局GW级别逆变器产能,其中阳光电源3GW印度逆变器产能于2018年下半年顺利投产,未来支撑公司海外业务高速增长。

我们认为,长期看,逆变器市场需求将伴随全球光伏需求保持稳定增长,国内企业凭借性价比优势,积极出海拓展海外市场。

2024-04-10 10:45:13

来源:

2024-04-10 10:45:13

来源: